在前一篇文章(月入三萬的收銀員存款如何大勝月入八萬的副教授-儲蓄和投資哪個重要?)中,我們用了副教授和收銀員的例子來看儲蓄和投資的重要性。在這篇文章中,我們則進一步來看看愈早開始投資將會對總資產產生什麼樣的影響。

前情提要

前文比較了「月入三萬的收銀員」和「月入八萬的副教授」同樣每個月花兩萬元並存下剩餘的所得,但副教授將存款放年息1%的定存,收銀員則將存款做年報酬率10%的投資,兩年在40年間存款的變化。結論大概是這個樣子的:雖然副教授會比收銀員早達到財富自由,但隨著時間的增加,最後收銀員的存款反而遠多於副教授。

盡早投資讓財富增長九倍

雖然投資可以帶來比定存更多的收益,但是,投資是需要從經驗中學習的,大多數人可能要經過一陣子的摸索與累積存款才會進行投資。大多數人在工作忙碌且不得其門而入之下,可能這麼一個拖延就是好些年,甚至有人等到快退休了才開始做退休的理財規劃。因此,在本文中,我試算了一下開始投資的時間點對總資產的影響。

我們同樣用上述副教授和收銀員的例子,來試算兩人在工作的第N年才開始進行年報酬率10%的投資,在此之前都把存款放年息1%定存,N=1到40,對總資產的影響。

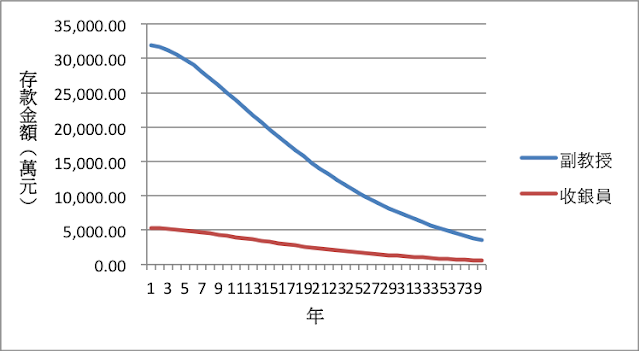

計算的結果會如同下圖所示。圖中的橫軸是工作第幾年開始進行年化10%的投資,在此之前都是存年息1%的定存,而對應的Y軸則是以此種方式進行之下,工作40年後的資產總額,單位為萬元。舉例來說,藍線橫軸30的地方對應到縱軸7600,表示前30年每年的存款都放年息1%的定存,而後10年則每年都將所有的存款用做10%年報酬率的投資標的,到了40年結束後,共會有7600萬元的資產。

我們先看忙錄的副教授(上圖中的藍線)。倘若副教授如同前文的例子,忙到無暇進行投資,只能將存下的錢放年息1%的定存,那麼40年後,副教授將有3500萬的資產。但是,如果副教授提早開始投資,則會有以下不同。

(1) 若副教授在求學時代就已經鑽研投資,以致於開始工作後就有能力將每年的存款進行年報酬率10%的投資,那麼40年下來,將能累積三億元的資產,這是高達九倍的差距。 (2) 若副教授在工作10年後才開始投資,工作40年後的總資產會降為只存定存的7倍。 (3) 若副教授在工作20年後才開始投資,工作40年後的總資產為定存的4倍。 (4) 若副教授在工作30年後才開始投資,工作40年後的總資產為定存的2倍。

同樣地,倘若收銀員如同前文的例子,有能力將每年的存款進行年報酬率10%的投資,那麼40年下來,將能累積5300萬的資產(上圖中的紅線)。然而,若收銀員雖然能省吃儉用每個月存下一萬元,但僅將這些錢放年息1%的定存,40年下來,這些存款也僅有580萬,同樣是高達九倍的差距。在工作10年、20年、30年後開始投資的總資產相對於只存定存的結果,則與副教授相同,分別為7倍、4倍和2倍。

保守估計也能有將近2.5倍的差距

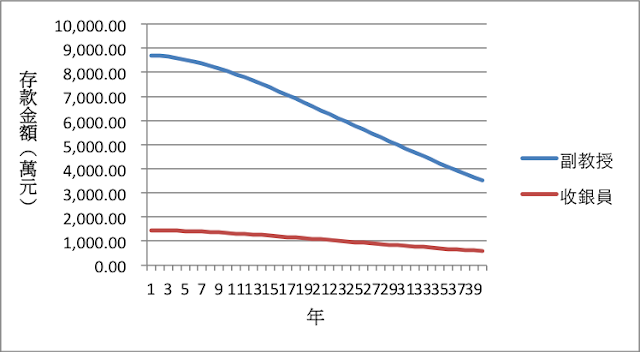

對於大多數人來說,年化10%的報酬率可能不是那麼容易的一件事。一來我們需要規劃資產配置,持有部份的現金部位以支應不時之需,不會將所有的資產都投入高報酬率的投資;二來打敗大盤本身就不是一件很容易的事。若以ETF的年化報酬率約7%,投入約六成的資金在投資上來看,可能年化5%的投資報酬率是比較容易達成的。那麼在這樣的情況下,上圖會變成什麼樣子呢?

我們可以從下圖中看到,當投資的年化報酬率從10%降為5%之後,副教授和收銀員的總資產都降至之前的27%,是非常大幅度的減少。以副教授來說,在每年5%的年化報酬率下,40年後的總資產將減少到8700萬,但仍然是定存的將近2.5倍,也是個不小的差距。收銀員也是,投資40年後的總資產減少為原來的27%,為1400萬,但仍約為定存2.5倍。中間的數值,就請看圖對照嘍!

因此,只要能夠保持一定程度的投資報酬率,就是是採用比較被動的方式投資ETF,在時間的催化下,還是能將資產提高到只存定存的2.5倍。

總結 - 愛要及時,投資要及早

當然,這只是一個假設的例子,事實上要一個月只花兩萬元,在天龍國是十分不容易的,因此上述存款金額的數值對大多人來說可能是高估。儘管如此,我們還是可以從這個例子中看到複利的威力。

複利的力量是很大的,但前提是需要足夠長的時間。複利的力量,從前文的兩個圖中都可以看到,它是呈指數增加的。但是,這個威力,需要二、三十年的時間才能夠顯現得出來。因此,若以退休年齡65歲來算,在40歲之前能夠獲取穩定的投資報酬率是十分重要的,而且愈早愈好,若能在30歲前就擁有足夠的穩定投資獲利的能力,複利在財富累積上的威力將能十分有效地顯現。

愛要及時,投資要及早啊!